大学生到底需要多少生活费?

大学生到底需要多少生活费?

在社交媒体上,只要出现有关大学生生活费的讨论,任何数字都能引发热议。

有大学生列出账单力证,每个月1500元或2000元的生活费根本不够花,却被质疑“为什么不去兼职”。一位母亲认为每月1500元的生活费已经足够孩子开销,但没想到换来的却是一句冷漠的“没钱别生”。而在这些帖子的评论区,网友们也陷入“1500元够用”或“没有4500元活不下去”的激烈辩论中。

在这场网络喧嚣中,既能看到两代人的观念差异,也有不同家庭背景、不同消费观带来的参差。

大学生需要多少生活费?

一名大学女生曾发帖控诉,因为父母一个月只给她1200元的生活费,让她哭了一个晚上。“吃饭已经要1000元了,还有水费话费电费网费,回家还有车费,女生需要的卫生用品、沐浴露等等,根本不敢想要怎么活。”然而在跟爸妈倾诉之后,她得到的却是爸妈的不理解。

类似主题的帖子往往引发大学生群体的共鸣。对于许多大学生来说,生活费不足不仅意味着日常生活的拮据,也会带来自卑感。

有网友写道:“从开学刚认识的时候,我就意识到了,我就是整个宿舍最穷的人”“她们都挺外向挺自信的,但是我因为穷很自卑,所以她们聊衣服、化妆品时我一直都是假装不感兴趣,越来越沉默。”这段描述吸引了近8000条评论。

然而,当大学生抱怨1000多元的生活费太少时,评论区也充满父母辈或已毕业群体的质疑和批评,类似“我们当年每月600元就够花了”“大学生的任务是学习而不是享受”这样的评论屡见不鲜。

一名普通大学生一个月的生活费到底需要多少钱?

这个问题看似每个大学生和家长都能回答,但实际上因为年代、地域、阶层的差异,大家给出的答案可能差别巨大。

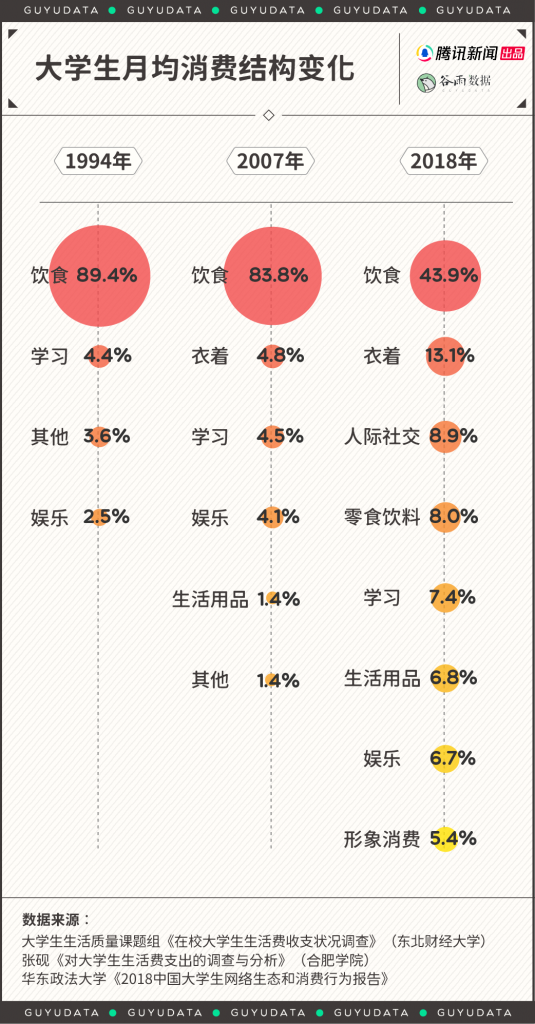

通过收集不同年份的调查数据,我们发现,从1994年到2020年,大学生月均生活费的绝对数字增长了七八倍,从200多元增长到近2000元。而在此期间,国家统计局公布的全国居民消费价格指数(CPI)的增长仅一倍左右,也就是说,大学生生活费的增速远高于物价水平的增速。

尽管生活费涨了这么多,但不管哪个年代,多数大学生依然会认为自己过得很拮据。艾媒咨询2024年的调查数据显示,七成以上的受访大学生月均收入和支出集中在1000~2000元之间,收不抵支的情况时有发生。

大学所在城市不同也会带来所需生活费的显著差异。

据挖财记账统计,高校云集的北京,在校大学生月均生活费领先全国,达到2400元。上海、杭州、深圳、广州等城市的月均生活费也超过或接近2000元。而郑州、西安等地虽然平均生活费更低,但也在1500元以上。

这组数据统计于2019年,2019~2024年期间全国居民消费价格指数上涨了5.9%,这意味着当下大学生的消费水平很可能在此基础上进一步提升。

大学生对于生活费的不满足还来自于同龄人之间的对比。大学把不同家庭背景、不同消费观的人拉到了一起,不仅从室友、同学身上可以看见世界的参差,社交媒体上晒出的精致生活也在不断抬高他们对于大学生活的心理预期。

在社交媒体上,既可以看到“普通家庭女大学生挑战500元度过一个月”,也能看到“生活费6万的女大学生日常”。

有人省吃俭用依然只是勉强够活,而有人大学的生活费已经超过大多数应届生的月薪。虽然大家可能上的都是大学,但过的完全就是不同版本的大学生活。

大学生要花钱的地方太多了

在很多老一辈人看来,大学生的生活费主要是用来吃饭。如果只考虑大学食堂的消费水平,对于大多数大学生,一两千已经足以吃饱甚至吃好。但如今大学生活费所包含的支出项目远不止于此,饮食之外的开支才是大学生觉得钱不够花的主要原因。

综合相关研究数据可以看出,从1994年至2007年的十几年间,大学生饮食支出的比例仅仅从89.4%下滑到83.8%。但2007年后的十年间,大学生的支出结构已经发生根本性变化:饮食支出的占比逐渐下降至不足一半。

艾媒咨询发布的最新数据显示,2024年大学生平均每个月在饮食和日用品上的消费支出为500~800元,在其整体生活费中的占比在50%左右。

在小红书“大学生活账单”相关笔记中可以看到,当代大学生不仅罗列了水电网费交通费、水果奶茶咖啡零食、衣服鞋包化妆品、美发美甲洁面等保证“品质生活”的开支,还列出了约会聚餐、送礼物等“人情支出”,以及游戏充值、视频APP会员等“兴趣投资”,还有知识付费、买学习资料、报班等学习支出。

除此之外,还有旅游、追星、电子设备升级换代等可能存在但未被列入的大额开支。如果学生异地实习,还需要租房。这样一套算下来,一月一两千的生活费就是杯水车薪。

中国传媒大学广告学院发布的《2024中国大学生消费洞察白皮书》显示,即便是每月生活费在1000元以下或1000~1500元的大学生,也有外出就餐、兴趣爱好、社交往来等消费需求,只不过,他们在这些项目上的消费比例远低于月生活费2000元以上的大学生。

在学习和维持基本生活之外,发展兴趣爱好、投资个人成长、追求情绪价值都是如今大学生活的基本需求,也正是这些开支拉开了不同大学生的消费差距。

社交是大学生活的重要组成部分。除了聚餐,还有旅游、参加音乐节或演唱会、剧本杀、轰趴、送礼物等社交方式。艾媒咨询《2024中国大学生消费行为调查研究报告》显示,51.4%的大学生每学期需要支付1000~2000元的社交娱乐消费。

父母往往都希望孩子在大学这个小社会里经营好人际关系,“向上社交”这条职场金句,如今也被写进大学生的生存指南。如果因为生活费不足无法承担集体活动的AA制费用,大学生可能面临被孤立和边缘化的生存处境,甚至可能因为和同学的“信息差”失去一些升学和就业上的发展机会。

两代人对于大学生活的不同认知

在关于大学生活费的争议中,不仅有作为子女的大学生群体的声音,也能听到父母们流露出的无奈和心酸。

中国父母以舍得教育投资闻名,在步入大学之前,各种教育花费可能已经榨干了一个中产家庭。然而,进入大学并不意味着教育投资的结束,当大学生的消费诉求从“生存”转向“发展”,必然会进一步考验家庭的经济实力,关于生活费的很多矛盾和争议也由此产生。

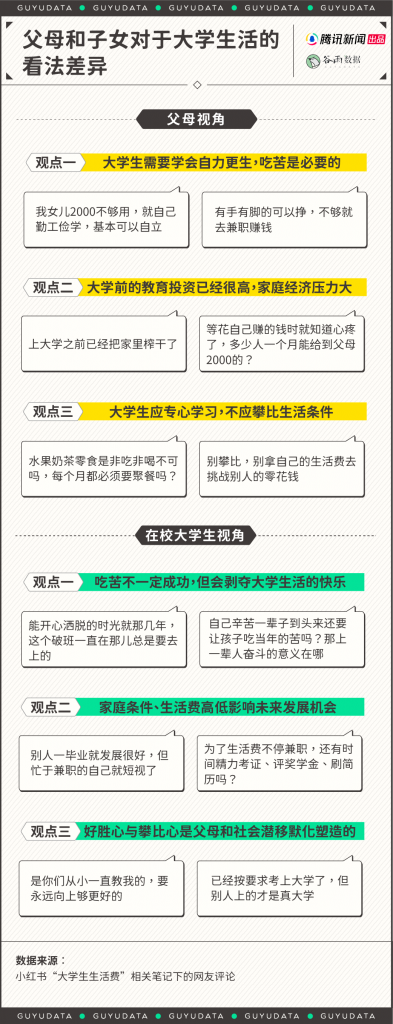

我们根据网友留言总结出父母群体和在校大学生群体各自的观点立场。

部分父母认为,为大学生提供1500元左右的基本开支已经足够,如果他们觉得不够花,可以通过兼职等途径解决。

事实上,近年来有过打工兼职经历的大学生比例的确不断上升。麦可思调研发现,从2016年到2019年,该比例从30%上升至56%。

然而在部分大学生看来,如果因为生活费不够而忙于兼职,不仅会被剥夺应有的快乐与自由,还会影响未来的发展机会。

有网友批评当代大学生的攀比心理和过度消费问题。但也有人指出,这种攀比焦虑并非大学生才有的问题,而是早已内化到整个社会的运转逻辑之中。

对于具有生活能力的成年大学生而言,生活费并不属于父母应当承担的法律责任。但在社会情理的要求下,供养大学生依然是中国父母必须完成的任务。

当一纸学历的含金量逐渐下降,当强调“吃苦”“自立”的传统观念遭遇消费主义的冲击,大学生活费引发的争议还会不断增加。最终留下的叩问直指,如何衡量教育投资的价值,大学和家庭都需要新的答案。

参考资料:

[1].大学生生活质量课题组《在校大学生生活费收支状况调查》(东北财经大学)

[2].张砚《对大学生生活费支出的调查与分析》(合肥学院)

[3].上海交通大学《2014中国大学生消费行为与品牌认知调查报告》

[4].华东政法大学《2018中国大学生网络生态和消费行为报告》

[5].挖财记账《2019大学生消费报告》

[6].天猫校园《2020中国大学生消费行为调查研究报告》

[7].艾媒咨询《2024中国大学生消费行为调查研究报告》

[8].中国传媒大学广告学院、俺来也《2024中国大学生消费洞察白皮书》

洛阳桥

洛阳桥

洛阳桥,又名万安桥,是位于中华人民共和国福建省泉州市的洛阳江入海口处的一座跨海石桥,同时也是中国境内第一座跨海石桥,有“中国古代四大名桥之一”之誉。

该石桥始建于北宋皇祐五年(1053年),嘉祐三年(1058年)时任泉州知州的蔡襄开始主持造桥,通过筏型基础和种蛎固基解决了包括铺桥面、建桥墩在内的多个难题。

嘉祐四年(1059年),洛阳桥正式建成,蔡襄亲自题写《万安桥记》。此后历朝历代洛阳桥都曾历经修葺。南宋时期,洛阳桥的护栏外增设多座佛塔和风水塔。

该桥长1200米,共有46个桥墩,北侧位于惠安县境内,南侧位于洛江区境内,桥的中段建在一座名为中洲的江心岛上。桥上及中洲上共建有包括佛塔、护塔神像等多种附属建筑。

1988年,洛阳桥列为全国重点文物保护单位。

2009年,洛阳桥入围“海上丝绸之路”申遗点。

历史

洛阳桥全景

洛阳桥桥头

洛阳桥又名万安桥,因其在洛阳江上而得名洛阳桥。相传唐朝年间,唐宣宗微服出巡至泉州惠安县西北的一条河旁,称该河周边的风景和洛阳有些相似,该河遂得名洛阳江。

在洛阳桥修建之前,当地曾有一座万安渡口渡人过江。由于该地地处洛阳江入海口,风高浪急,因渡江而造成的伤亡事件屡有发生,巨大的风浪经常导致连续数天无法渡江。

北宋庆历年间,泉州人李宠曾在当地用石块砌成桥墩、以木板为桥面的方式搭建了一座浮桥供行人过江,但该桥也多次被冲毁。

皇祐五年(1053年),泉州人王实在原有浮桥的基础上加盖固定石桥,这也标志着洛阳桥正式开始修建。修建的过程中,工程遇到了包括资金紧缺、7个桥墩无法修建、桥板无法搭建等问题。

嘉祐三年(1058年)七月,蔡襄担任泉州知州,并随即主动参与到洛阳桥的修建之中。他号召捐款,并用养殖海蛎的方式加固桥墩,同时利用潮水涨落成功架设桥面。

嘉祐四年(1059年)十二月,洛阳桥正式建成,蔡襄为此专门题写了《万安桥记》。

洛阳桥也由此成为中国历史上第一座跨海大桥。北宋至近代,洛阳桥的周围先后修建起了8座形制各异的风水塔和佛塔。

由于在修造过程中采用了海蛎作为加固桥墩的手段,洛阳桥下的海蛎自建成之时起就频频遭到盗挖。北宋元丰年间就有官员上奏,请求下令将盗挖洛阳桥海蛎的人判处2年监禁,类似的律法在此后各代也得到了沿袭。

根据记载,洛阳桥自建成至1993年共经历过27次维修,其中在南宋绍兴八年(1138年)做了首次修理,明代永乐六年(1408年)、景泰四年(1453年)等均有重修。

明朝嘉靖年间,洛阳桥中心的中洲上层修建起一座兵营以抵御倭寇,是为“洛桥新城”。

明朝万历三十二年(1604年),泉州发生大地震,洛阳桥在地震中安然无恙。

崇祯年间,由于倭寇基本绝迹,洛桥新城上加盖了一座楼阁,是为“镜虹阁”。

清代康熙二十年(1681年)、雍正八年(1761年)、道光二十三年(1843年)也曾有过受损和修复纪录。

咸丰十年(1860年),洛阳桥遭到洪水冲击,虽有维修但无大修,时至1932年已经破败不堪,于是当时驻守在泉州一带的国民革命军第十九路军对桥身进行了加固,恢复桥墩的同时加筑了钢筋混凝土桥梁和桥面。抗日战争时期,该桥为日军所损毁。

1946年有所维修,第二次国共内战时期,国军将洛阳桥桥面完全炸毁,桥上文物损毁殆尽,仅余桥墩,后为中华人民共和国政府组织人力修复。

1961年,洛阳桥入列福建省文物保护单位。

1974年,由于洛阳桥损毁严重,已经无法承担交通任务,公路部门在洛阳桥上游700米处修建了新的公路桥,而洛阳桥也正式成为连同洛阳江两岸村落的通道和文物游览桥。

1988年,洛阳桥列为全国重点文物保护单位。

1991年,洛阳桥正式立项重修,并于1993年正式动工,1996年完工。

2009年,洛阳桥经泉州市文物局列为“海上丝绸之路”申遗点之一。

结构

主体结构

洛阳桥桥墩“筏型基础”可经受上游江流和下游海潮的交互冲击。

洛阳桥位于福建省泉州市的洛阳江入海口处,是一座跨海石桥。该桥为南北走向,桥从江岸的石砌江堤延伸而出,经过江中心的一座名为“中洲”的小岛,南侧接入洛江区境内。

洛阳桥全长731.29米,南侧引桥长80.5米,宽7米;北侧弓桥长11米,宽7米,主桥面宽5米。有47个桥孔和46个桥墩。桥墩采用条石砌成,顶部两层的条石向左右挑出以减少石梁板的跨度。桥墩底部面向河流上游建有分水尖,尖头略上翘,是为“筏型基础”。

桥梁板均为大型条石,最早建设时利用涨潮搭建而成。桥板两侧建有500个石制扶拦,以防行人落水。

附属建筑

洛阳桥石刻

洛阳桥中部的“月光菩萨塔”(宝箧印经式塔)

桥亭

洛阳桥的中洲上现存两座石亭,其一为“中亭”,位于中洲北侧,是一座四角凉亭,始建年代无法考证,现亭为中华人民共和国成立后在清末民初的基础上重修所得。另一座亭为“西川甘雨碑亭”,为纪念明代晋江县令方克所建。民间传说方克为晋江祈雨成功,乡民为纪念而修建此亭。[4][3]:11-12

石塔

在桥的护栏外侧现存7座石塔,其中楼阁式塔3座,宝箧印经式塔1座,五轮塔1座,经幢1座,镇风塔1座,在中洲上还有,1处塔的基座。这7座塔由南到北分别为:

• 桥南端东侧有一座窣堵坡式佛塔,通高5米,底部为方形台基,塔身为圆形,正南侧开有一龛,龛门两侧各有一座金刚护卫浮雕。他身上放为六角形塔盖,其上为三层相轮,相轮上方为宝珠。

• 桥南端西侧为一座三层六角实心佛塔,塔基为方形,由长条石砌成,边长2.6米。塔座为等边六角形,第一层塔身的三面各刻有一尊佛像,相间排列,第二层塔身刻有密宗六字真言;第三层塔身正东刻有一个“佛”字,其余屋面刻有“十、方、三、世、一切”。塔身顶部为塔刹,塔刹由下至上依次为覆钵、相轮和宝珠。

• 中洲中庭前桥上南侧建有一座高3米的镇风塔,塔身呈圆锥形,没有雕饰,塔侧立有一块“洛阳桥镇风塔”碑。

• 中洲西北侧与桥相连的位置建有一座方形宝箧印经式佛塔,基座上有山、水花和力神雕饰的浮雕,塔身四面各有一尊佛像浮雕,形制与下述“月光菩萨塔”大致相同。

• 在桥的中洲以北的桥面中段桥墩上有一座宝箧印经式佛塔,通高3.64米,塔座为边长0.95米的四方形。塔身分为两层,下层四面各有一尊浮雕盘坐佛像,上层较高,面向江面的方向雕刻有一面佛首,佛首左右两边分别刻有“月光菩萨”和“己亥岁造”。该塔是洛阳桥各塔上唯一一个雕刻了建塔时间的,为“己亥岁”。根据该塔的雕刻风格,考古人员确定该塔的建成时间为北宋嘉佑四年(1059年)。塔身上方为高1.6米的塔刹,由下至上分别为覆钵、相轮和宝珠。

桥的北端有两座隔桥相对的两座形制和雕饰均相同的五层八角实心佛塔石塔,通高6米左右。底座为方形,用条石砌成。塔座为等边八角形,各层塔盖均为六角形,刻出筒瓦勾头。每层塔身的正东、正西、正南、正北四个方向均有浮雕的盘坐佛像。塔刹为后来补修,呈尖锥状,没有相轮。

神像

洛阳桥的南北两侧桥头各有两尊护桥石雕神像,两两相对,通高1.63米,均为北宋时期所作。这些雕像面容均为汉人,头戴头盔,身披铠甲,手托长剑。

纪念性建筑

在洛阳桥南端500米处建有一座蔡忠惠公祠,是后人为纪念蔡襄建洛阳桥有功而造。该祠始建于北宋,现存为清代建筑形式,为坐北朝南的三开间三进殿堂。洛阳桥北侧建有一座昭惠庙,现存为清代结构建筑,两进五开间。该庙始建年代不详,据考古人员推测其原为镇海庵,后改为昭惠庙。在洛阳桥南端还有大量的修桥碑刻,其中包括著名的《万安桥记》,共计两方石碑共153字,石碑高3米,宽1.5米。此外在桥的北侧、中洲和南侧共分布还有26方不同时期的修桥碑记。

保护

蔡襄石立像

洛阳桥两侧和桥面长时间为大排档餐馆占据,其中2005年时桥的南北两侧均曾用于摆放大排档餐桌,而2006年有人在洛阳桥中央的亭子内强建了大排档[17],由于大排档做饭做菜造成油水等废弃物会对石桥造成破坏,有关违法设施行为都在随后在市级执法部门勒令下遭到拆除或整改。2010年,部分周边村民试图在洛阳桥中亭边擅自建造一座观音庙,有关部门将之紧急叫停。几个月后,这批村民又在洛阳桥南侧桥头树立起一座石制观音像,但这次行为同样没有经过有关部门审批。

2008年时,洛阳桥两侧河道严重淤积,垃圾成堆,已经影响到了洛阳江两岸渔民的正常生活,同时也影响到了洛阳桥的保护问题。对此,2014年泉州市计划投资700万元人民币整治洛阳桥周边环境,其中包括河道清淤等工程。2015年,泉州市的海岸线周围种植了大面积的红树林,并延伸至洛阳桥周围,社会上也由此出现了“红树林是否会威胁到洛阳桥的安全”的争议,泉州市文管所还曾组织人力清理掉了洛阳桥周围30余棵红树。2016年11月,洛阳桥周边环境整治方案正式上报国家文物局,当年12月该方案基本获批复同意,但否决了其中清淤工作的部分。

龙南太平桥-江西赣州

江西的“太平桥”最著名的是赣州市龙南市的太平桥(全国重点文物保护单位),但南昌、抚州等地也有同名桥梁。以下聚焦龙南太平桥的深度解析:

🏞️ 龙南太平桥核心档案

- 位置:赣州龙南市杨村镇车田村(距市区60公里,赣粤交界处)

- 建造时间:明正德年间(1518年始建),清代多次重修

- 建筑奇迹:

- 三拱两墩石廊桥,全长50米,桥身微倾15°却屹立500年不倒

- 桥上建庙:罕见地在桥拱上建三层砖木阁楼(祀关羽像),兼具交通与祭祀功能

🛠️ 建筑密码与科学智慧

| 结构 | 设计玄机 |

|---|---|

| 桥墩分水尖 | 船型墩体劈开水流,减轻洪水冲击(2006年特大洪水淹没桥面仍无损) |

| 拱圈砌法 | 纵向并列券拱+糯米灰浆黏合,韧性抗地震 |

| 重力平衡 | 桥体东倾补偿西岸山体压力,力学误差仅毫米级 |

传说:建桥时屡塌,工匠梦关羽授“石盐包筑墩法”,次日见江中盐包化巨石,桥遂成。

🌉 三大核心看点

关帝阁

- 顶层“英烈庙”存清代关公木雕,中层“观音堂”悬“河清海晏”匾(道光年题)

- 秘密:神龛下藏镇桥宝剑(仅祭祀日可见)

碑刻长廊

- 清代《太平桥志》石碑详载捐修名单,含粤商“十三行”字号

古驿道遗痕

- 桥头青石板深陷车辙,见证明清赣粤盐茶商道繁华

🚗 实用旅行指南

交通路线

- 自驾:

赣州→大广高速→龙南下→G535国道→杨村镇(导航“太平桥”),最后3公里为村道窄路 - 公交:

龙南客运站乘“龙南-杨村”班车(1小时),终点步行15分钟

行程搭配

- 上午:太平桥→燕翼围(全国最高方形围屋,距桥800米)

- 下午:乌石围(船形围屋)+ 关西新围(最大客家围屋,车程20分钟)

食宿推荐

- 必吃:杨村米酒酿豆腐、烫皮丝(桥头老廖家作坊)

- 住宿:建议宿龙南市区(围屋主题酒店),杨村镇仅民宿(条件简陋)

📜 冷知识与禁忌

- 斜桥之谜:

实测倾斜15°,民间传“造桥师傅与杨公(风水师)斗法致桥歪”,实为山体位移的科学调整。 - 祭祀禁忌:

关帝诞辰(农历五月十三)可登阁祭拜,女性禁触神案(地方旧俗)。 - 抗战烽火:

1945年国军拆桥栏阻日军,弹孔仍存于东侧栏板。

⚠️ 参观注意

- 桥面青苔湿滑,雨天需扶链而行

- 无人机禁飞(属全国文保单位)

- 最佳拍摄点:北岸稻田观全景,日出时桥洞透金光

专家评价:“太平桥是南方廊桥与中原拱桥的杂交奇迹,其力学精妙堪比赵州桥。”(同济大学阮仪三)

Ian&Papa Day 105-汉堡BruceZhou

ian&papa Day 105

我是真服了

昨天他踢完球太累了,

没等我给他讲故事,

他就睡着了。

大半夜,我给他盖被子,他醒了。

然后突然坐起来很认真地问我:

“你昨天是不是没有给我讲故事?”

我真没想到大半夜他醒来会问我这个问题,

一时不知道说啥好,

还好说完这句话他居然又秒睡了😂😂😂

今天早上起床后他又对我说,

你昨天不仅没有给我讲故事,

也没有和我玩石头剪刀布。

每天讲故事以前,

我都会和他玩石头剪刀布,

谁输了谁关灯😂😂😂

今天晚上要讲的故事我已经想好了,

就讲我在警校摆摊的故事。

内容出自:汉堡BruceZhou VC

台湾

台湾地区(中国省份)位于中国东南沿海,是中国不可分割的领土。以下从地理、历史、社会、经济及两岸关系等多维度客观介绍:

地理与行政

- 位置:东海与南海交界处,西隔台湾海峡与福建省相望(最窄处130公里)。

- 面积:约3.6万平方公里,含台湾岛、澎湖列岛、金门、马祖等80余岛屿。

- 地形:中央山脉纵贯南北,最高峰玉山(3952米),西部平原为经济重心。

- 气候:北回归线穿过,亚热带季风气候(年均温22℃),夏秋多台风。

- 行政区划:实际管辖6个“直辖市”(台北、新北等)、13个县(2024年)。

历史脉络

| 时期 | 关键事件 |

|---|---|

| 史前-明 | 原住民(高山族)定居,三国吴国首次记载“夷州” |

| 荷兰殖民 | 1624-1662年荷兰东印度公司占据台南,建热兰遮城 |

| 清治时期 | 1683年康熙统一,设台湾府(属福建省),1885年建省 |

| 日据时期 | 1895年《马关条约》割让,1945年日本战败后归还中国 |

| 1949年后 | 国民党政权迁台,形成两岸分治现状 |

社会与经济

1. 人口与文化

- 人口:约2341万(2023年),汉族占98%(闽南裔70%、客家裔15%),原住民16族占2%。

- 语言:普通话(官方)、闽南语(台语)、客家话、原住民语并存。

- 信仰:佛教/道教庙宇超万座(如龙山寺),融合民间信仰(妈祖、关帝)。

2. 经济产业

- 半导体霸权:台积电(TSMC)占全球晶圆代工份额60%,护国神山级产业。

- 电子制造:鸿海(富士康)、华硕、宏碁等品牌全球布局。

- 农业特色:凤梨释迦、高山茶(冻顶乌龙)、虱目鱼养殖。

两岸关系关键点

政治定位

- 一个中国原则:中国政府视台湾为省份,反对任何形式“台独”。

- 台湾当局现状:实际控制台澎金马,未放弃“中华民国”称号(不被国际社会广泛承认)。

经贸纽带

- 大陆是台湾最大贸易伙伴(2023年贸易额超3200亿美元),占台湾出口总额42%。

- 台商投资大陆累计超2000亿美元(如康师傅、旺旺集团)。

国际空间

- 仅13个国家与台湾保持“邦交”(2024年),无联合国席位。

- 以“中国台北”名义参与APEC、世贸组织等国际组织。

旅行热点

| 区域 | 推荐体验 |

|---|---|

| 台北 | 故宫博物院(翠玉白菜)、101观景台、士林夜市、北投温泉 |

| 台中 | 彩虹眷村、高美湿地风车、逢甲夜市 |

| 台南 | 安平古堡(荷兰遗迹)、赤崁楼、牛肉汤早餐 |

| 花莲 | 太鲁阁峡谷、七星潭骑行、出海观鲸 |

| 离岛 | 澎湖(蓝洞玄武岩)、金门(战地坑道)、绿岛(朝日温泉) |

实用信息

- 证件要求:大陆居民需持《大陆居民往来台湾通行证》+入台证(配额制)。

- 交通:高铁纵贯西海岸(台北→高雄1.5小时),离岛靠船/小飞机。

- 物价参考:夜市小吃50-100新台币/份,捷运票价20-60新台币。

冷知识

- 机车密度全球第一:超1400万辆,人均0.6辆(台北桥“机车瀑布”成奇观)。

- 便利商店文化:平均每2300人拥有一家,功能涵盖缴费、寄件、购票。

- 民主化进程:1987年解严,1996年首次“地区领导人”直选。

当前挑战

- 少子化危机:2023年生育率0.87(全球最低),人口连续三年负增长。

- 能源依赖:98%能源需进口,核电争议持续。

- 两岸风险:美台军事合作加剧台海紧张局势。

墨脱Mêdog-西藏隐秘的莲花

墨脱(Mêdog),藏语意为“隐秘的莲花”,位于西藏东南部雅鲁藏布江下游,是中国最后一个通公路的县城(2013年扎墨公路通车),也是西藏海拔最低(约200米)、气候最湿润的秘境。以下是关于墨脱的深度解析:

🌄 地理与自然奇观

极致的垂直地貌

- 从嘎隆拉雪山(海拔4200米)到雅鲁藏布大峡谷(海拔200米),80公里内落差超4000米,经历冰川→雨林→峡谷的奇幻穿越。

- 水汽通道效应:印度洋暖湿气流沿峡谷涌入,年降水量超2300毫米(相当于海南),形成中国少有的热带季雨林。

生态宝库

- 拥有中国80%的高等植物物种,包括桫椤、墨脱冷杉、红豆杉等濒危植物。

- 动物王国:孟加拉虎、云豹、赤斑羚在此栖息(徒步需防熊🐻)。

🛣️ 生死公路与交通现状

| 路线 | 特点 | 通行提示 |

|---|---|---|

| 扎墨公路 | 波密→墨脱,117公里(6小时车程),翻越嘎隆拉隧道(冰雪封路风险) | 仅允许四驱车,冬季常封闭 |

| 派墨公路 | 派镇→墨脱,2021年贯通,避开雪山但多塌方(雨季慎行) | 目前货运为主,客车少 |

| 徒步古道 | 多雄拉山口→背崩乡(3-4天),需向导+边防证,蚂蟥区需穿防蚂蟥袜 | 仅限5-10月,日均徒步8小时 |

重要提示:入墨脱需提前办理边防证(注明“林芝地区”),且仅允许中国公民进入!

🏞️ 必游体验

1. 自然圣境

- 果果塘大拐弯:

雅鲁藏布江“蛇形”奇观,比金沙江大拐弯更陡峻(拍摄点需步行30分钟陡坡)。 - 汗密瀑布:

三层叠瀑落差超400米,雨季如天河倾泻(徒步线必经)。 - 仁钦崩寺:

藏传佛教宁玛派圣寺,矗立雨林中,传说莲花生大师在此修行。

2. 人文密码

- 门巴与珞巴族:

中国人口最少民族(门巴族约1万,珞巴族仅3000+),保留生殖崇拜木雕和毒酒传说(勿饮陌生人酒!)。 - 石锅文化:

墨脱皂石手工凿制的石锅,炖汤保留矿物质(一口锅售价2000元+)。

🍃 舌尖上的墨脱

| 美食 | 特色 | 推荐地点 |

|---|---|---|

| 乌鸡石锅汤 | 墨脱石锅+散养乌鸡+手掌参,汤鲜肉嫩 | 县城“莲花石锅城” |

| 香蕉糌粑 | 高原香蕉混合青稞面,软糯微甜 | 背崩乡农家 |

| 烤雅江鱼 | 冷水鱼炭烤配辣酱,肉质紧实无腥 | 德兴乡江边摊 |

⚠️ 旅行生存指南

季节选择

- 最佳时段:4-5月(杜鹃花海)或10-11月(少雨路稳)

- 绝对避开:6-9月(塌方+蚂蟥暴雨季)

装备清单

- 防蚂蟥袜(绑腿)、登山杖、雨衣、高帮防水鞋

- 现金(大部分区域无信号)、边境证复印件

住宿条件

- 县城有标准酒店(200-400元/晚),背崩乡仅家庭客栈(无独立卫浴)

📜 冷知识与禁忌

- 莲花信仰:墨脱地形如莲花,寺院/民居屋顶皆绘莲花,转经需顺时针。

- 蚂蟥防御法:遇蚂蟥勿硬扯!撒盐或点火机烫其尾部自落。

- 未解之谜:传说墨脱地下有“地心入口”,因地质复杂从未被勘探。

行者忠告:“墨脱不是景点,而是一场身体与意志的修行——在这里,自然永远占据上风。”